บทความวิเคราะห์ : สภาวะเศรษฐกิจและอุปสงค์ตลาดแรงงานปี พ.ศ. 2566

บทความวิเคราะห์ : สภาวะเศรษฐกิจและอุปสงค์ตลาดแรงงานปี พ.ศ. 2566

โดย ดร.ธนิต โสรัตน์ รองประธานองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย (ECONTHAI)

แนวโน้มสภาวะเศรษฐกิจ ปี 2566

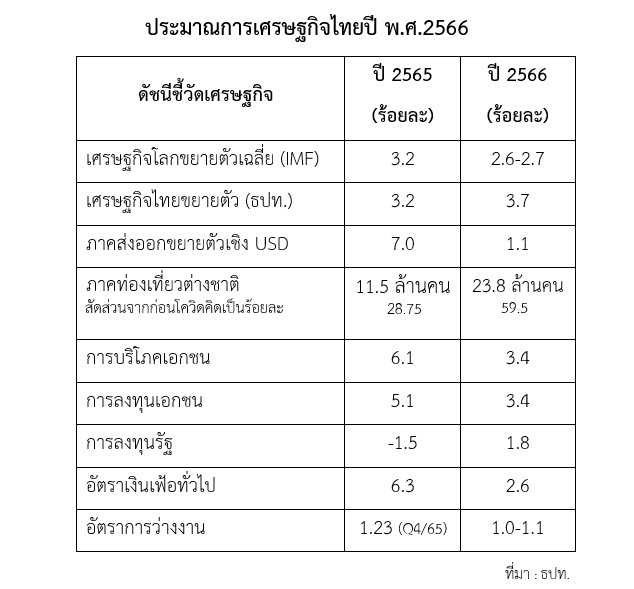

กล่าวได้ว่าปี พ.ศ.2566 เป็นปีที่มีทั้งความหวังและความไม่แน่นอนสะท้อนจากความกังวลของผอ.กองทุนการเงินระหว่างประเทศ (IMF : Mrs.Christagena Georgia) ระบุว่าเศรษฐกิจโลกจะมีการผันผวนและชะลอตัวรุนแรง การแก้ปัญหามีความซับซ้อนตลาดแรงงานจะมีความไม่แน่นอน โดย IMF คาดเศรษฐกิจโลกขยายตัวร้อยละ 2.6-2.7 และธนาคารโลกคาดว่าจะขยายตัวได้ร้อยละ 2.8 ประเทศที่พัฒนาแล้วเศรษฐกิจชะลอตัวรุนแรง เช่น สหรัฐอเมริกา, อียู, ประเทศแถบเอเชียแปซิฟิก เช่น ญี่ปุ่น, เกาหลีใต้รวมถึงอาเซียน ขณะที่เศรษฐกิจจีนหลังการเปิดประเทศจะกลับมาฟื้นตัวแต่ก็ไม่สามารถขับเคลื่อนเศรษฐกิจโลกได้เหมือนเช่นเคย

ท่ามกลางเศรษฐกิจโลกมีความไม่แน่นอนสูง ประเทศไทยหน่วยงานของรัฐรวมถึงศูนย์วิจัยเศรษฐกิจเอกชนประเมินว่าเศรษฐกิจอาจขยายตัวจากร้อยละ 3.2 เป็น 3.5-3.7 ถึงแม้การส่งออกซึ่งได้รับผลกระทบจากเงินบาทอ่อนค่าโดยช่วงต้นเดือนมกราคมอ่อนค่ามากสุดในรอบหนึ่งปีทำให้การส่งออกไม่สามารถกลับมาเป็นเครื่องขับเคลื่อนเศรษฐกิจเหมือนปีที่ผ่านมาอาจไม่ขยายตัวหรือขยายตัวไม่เกินร้อยละ 1.1 เศรษฐกิจไทยปีนี้ฝากความหวังไว้กับกับภาคการท่องเที่ยวหลังจากจีนเปิดประเทศคาดว่านักท่องเที่ยวต่างชาติจะเพิ่มจาก 11.5 ล้านคนเป็น 23.8 ล้านคนคิดเป็นสัดส่วนร้อยละ 60 ของนักท่องเที่ยวก่อนโควิดระบาด ปัจจัยลบที่มีผลต่อเนื่องมาถึงปีนี้คือการจับจ่ายใช้สอยเกี่ยวข้องกับภาวะเงินเฟ้อของไทยลดจากค่าเฉลี่ยปีที่ผ่านมาร้อยละ 6.3 และปีนี้อาจเฉลี่ยอยู่ที่ร้อยละ 2.6

การฟื้นตัวของตลาดแรงงานเกี่ยวข้องกับการบริโภคเอกชนและการขยายการลงทุนหรือลงทุนใหม่ปีที่ผ่านมาการบริโภคภาคเอกชนขยายตัวจากร้อยละ 5.1 และปีนี้อาจขยายตัวลดลงเหลือร้อยละ 3.4 ด้านการลงทุนของเอกชนลดจากร้อยละ 5.1 เหลือร้อยละ 3.4 ซึ่งเป็นสัญญาณทางลบของการจ้างงาน ด้านอัตราแลกเปลี่ยนยังมีการผันผวนตัวจากช่องว่างดอกเบี้ยนโยบายของ “FED” ปัจจัยที่มีผลต่ออัตราแลกเปลี่ยนเกี่ยวข้องโดยตรงกับทุนสำรองระหว่างประเทศ ช่วงสิ้นเดือนพฤศจิกายน 2565 มีจำนวน 239,066.51 ล้านเหรียญสหรัฐ เปรียบเทียบช่วงเดือนมกราคม/พฤศจิกายน พ.ศ. 2565 เงินทุนสำรองไหลออกทั้งเม็ดเงินและ/หรือทางเทคนิคมีจำนวน 37,045 ล้านเหรียญสหรัฐ คิดเป็นร้อยละ 13.2 เศรษฐกิจไทยมีทั้งปัจจัยเอื้อและปัจจัยเสี่ยงซึ่งส่วนใหญ่เป็นปัจจัยภายนอกที่ควบคุมไม่ได้ เช่น ความขัดแย้งระหว่างประเทศ, ความผันผวนราคาน้ำมันโลกและความสามารถของรัฐบาลในการพยุงราคาน้ำมันดีเซลและแก๊ส LPG รวมถึงการอุ้มค่า FT ไฟฟ้าทั้งภาคครัวเรือนและธุรกิจ ณ เวลานี้ยังคงเร็วไปที่จะพยากรณ์ว่าเศรษฐกิจในปี 2566 จะฟื้นตัวอย่างเป็นนัยยะและภูมิคุ้มกันของไทยมีมากน้อยเพียงใด

ทิศทางอุปสงค์ตลาดแรงงานปี พ.ศ.2566

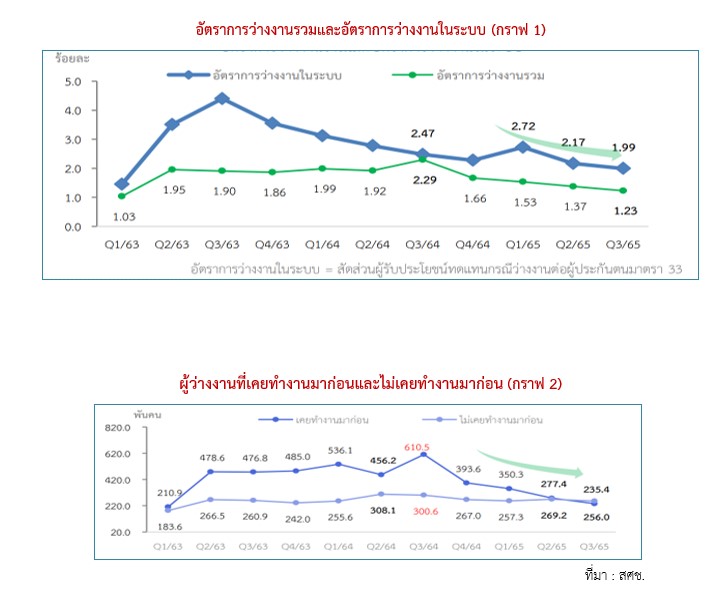

ตลาดแรงงานได้ผ่านจุดต่ำสุดช่วงที่สูงสุดคือไตรมาส 3 ปี พ.ศ.2563 เป็นช่วงที่โควิดระบาดหนักสุดจากข้อมูลของสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ (สศช.) ซึ่งได้แยกอัตราการว่างงาน 2 รูปแบบคือ อัตราว่างงานรวมอยู่ที่ร้อยละ 1.9 และอัตราว่างงานนอกภาคเกษตรเฉพาะแรงงานในระบบประกันสังคม (ม.33) อยู่ที่ร้อยละ 4.4 อัตราการว่างงานในปีที่ผ่านมาลดลงอย่างต่อเนื่องในไตรมาส 3 ของปี พ.ศ. 2565 อัตราการว่างงานรวมอยู่ที่ร้อยละ 1.23 และอัตราการว่างงานในระบบประกันสังคม (ม.33) อยู่ที่ร้อยละ 1.99 ต่ำสุดในรอบ 9 ไตรมาส (ดูได้จากกราฟ 1) ทั้งนี้อัตราการว่างงานที่ผ่านจุดต่ำสุดสะท้อนจากจำนวนผู้ว่างงานที่ลดลงอย่างต่อเนื่องจากจุดสูงสุดไตรมาส 3 ปี พ.ศ.2563 จำนวนผู้ว่างงานรวมกัน 7.377 แสนคนและ ไตรมาส 3 ปี พ.ศ.2565 ลดลงเหลือ 4.914 แสนคน (ดูได้จากกราฟ 2)

อุปสงค์การจ้างงานเกี่ยวข้องโดยตรงกับสภาวะการขยายตัวหรือหดตัวของเศรษฐกิจเกี่ยวข้องกับปัจจัยการบริโภคจับจ่ายใช้สอยของประชากรจำนวน 66.090 ล้านคน (31 ธ.ค. 2565) ยังไม่รวมนักท่องเที่ยวต่างชาติในปีที่ปกติมีจำนวน 40 ล้านคนใช้เงินจับจ่ายใช้สอยปีละมากกว่า 2.1 ล้านล้านบาททำให้มีกิจกรรมต่อเนื่องทั้งการผลิตและบริการมีผลต่อการจ้างงาน ตลอดจนการใช้จ่ายของรัฐบาลปีนี้วงเงิน 3.185 ล้านบาทมีสัดส่วนอยู่ใน GDP ร้อยละ 17.8 อีกทั้งประเทศไทยเป็นประเทศส่งออกติดระดับโลก “Export Oriented” การผลิตซ้ำทำให้เกิดการลงทุนมีผลต่อการรักษาการจ้างงานและจ้างงานใหม่ ครัวเรือนแรงงานเป็นผู้บริโภครายใหญ่สุดของประเทศเป็นทั้งปัจจัยการผลิตขณะเดียวกันเป็นผู้บริโภครายใหญ่สุดหากไม่มีการสะดุดจะเป็นวัฏจักรผลักดันการขยายตัวทางเศรษฐกิจและการจ้างงานของประเทศ

ตลาดแรงงานนอกภาคเกษตรเกี่ยวข้องกับสถานประกอบการเอกชน (ไตรมาส 2/2565) มีจำนวนประมาณ 837,840 กิจการเป็นประเภทบริษัทจำกัดสัดส่วนร้อยละ 75.7, หจก./สามัญสัดส่วนร้อยละ 24.14, บริษัทมหาชนประมาณ 1,345 กิจการสัดส่วนเพียงร้อยละ 0.16 สถานประกอบการของไทยส่วนใหญ่เป็นขนาดย่อม (Micro Business) ทุนจดทะเบียนไม่เกินหนึ่งล้านบาทคิดเป็นร้อยละ 59.32 และธุรกิจ SMEs ทุนจดทะเบียน 1-5 ล้านบาทสัดส่วนร้อยละ 29.72 ที่เหลือเป็นบริษัทขนาดใหญ่สัดส่วนประมาณร้อยละ 10

สถานประกอบการข้างต้นรวมโรงงานอุตสาหกรรมที่จดทะเบียนตามกฎหมายจำนวน 72,504 กิจการ (ปี 2564) มีจำนวนแรงงานของกรมโรงงานอุตสาหกรรมระบุ 3.80 ล้านคน ขณะที่ข้อมูลสนง.สถิติแห่งชาติระบุ 5.98 ล้านคน จำนวนแรงงานและโรงงานกระจุกตัวอยู่ที่กทม.และปริมณฑลสัดส่วนร้อยละ 38.61 พื้นที่ภาคตะวันออกและพื้นที่ 3 จังหวัด “EEC” สัดส่วนร้อยละ 16.96 ทั้งสองส่วนรวมกันคิดเป็นสัดส่วน 55.6 ของแรงงานในภาคการผลิตทั่วประเทศ ทั้งนี้ จำนวนแรงงานนอกภาคเกษตรซึ่งทำงานอยู่ในภาคเอกชนทั้งในระบบและนอกระบบรวมกันประมาณ 23.62 ล้านคน ตัวเลขนี้ไม่รวมราชการ-รัฐวิสาหกิจ การศึกษา-สุขภาพ งานวิชาชีพบางประเภท แรงงานในภาคเอกชนเป็นแรงงานในระบบประกันสังคมตามมาตรา 33 มีจำนวน 11.570 ล้านคนเทียบกับช่วงไตรมาส 1/2563 ก่อนการระบาดโควิดจำนวนแรงงานยังหายไป 159,673 คน คิดเป็นร้อยละ 1.36

จากข้อมูลของสำนักงานสถิติแห่งชาติ ต้นไตรมาสสุดท้ายของปี 2565 จำนวนผู้มีงานทำประมาณ 39.847 ล้านคน (บางข้อมูลระบุ 39.2 ล้านคน) ในจำนวนนี้รวมแรงงานต่างด้าวถูกกฎหมาย (เดือนพ.ย. 2.891 ล้านคน) อัตราการว่างงานไตรมาสสุดท้ายเดือนตุลาคมสัดส่วนร้อยละ 1.4 จำนวนผู้ว่างงาน 5.60 แสนคนเพิ่มขึ้นจากเดือนก่อนหน้านี้ 0.97 แสนคน (ข้อมูลนี้ต่างจากสศช.) อัตราการว่างงานของสำนักงานสถิติแห่งชาติด้วยวิธีการสำรวจและประเมินโดยอ้างอิงเกณฑ์ขององค์กรแรงงานระหว่างประเทศ (ILO) ซึ่งใช้กันมาไม่น้อยกว่าสามทศวรรษอาจไม่สอดคล้องกับการเปลี่ยนแปลงทำให้สัดส่วนการว่างงานของไทยค่อนข้างต่ำไม่สะท้อนข้อเท็จจริง เนื่องจากมีผู้ว่างงานแฝงจำนวนมากเกี่ยวข้องกับผู้ที่ชั่วโมงการทำงานน้อยกว่า 1 ชั่วโมงจนถึงไม่เกิน 29 ชั่วโมง/สัปดาห์มีจำนวนรวมกันประมาณ 4.12 ล้านคน แสดงให้เห็นถึงบาดแผลจากวิกฤต โควิดกอปรกับเผชิญกับเศรษฐกิจโลกชะลอตัวทำให้ตลาดแรงงานมีความเปราะบาง อย่างไรก็ตามโดยภาพรวมการจ้างงานมีการเพิ่มขึ้นสะท้อนจากการจ้างงานสุทธิ 11 เดือนแรกของปีที่แล้วมีการจ้างงานเพิ่มขึ้น 437,152 คน การฟื้นตัวของการจ้างงานค่อนข้างช้าตามภาวะเศรษฐกิจและยังมีความไม่แน่นอนค่อนข้างสูง

ปัจจัยเสี่ยงเศรษฐกิจที่มีผลต่อตลาดแรงงาน

1.เศรษฐกิจโลกเข้าสู่โหมดชะลอตัวไปถึงทรุดตัว

เศรษฐกิจโลกมีความเปราะบางและมีแนวโน้มชะลอตัวรุนแรงมากกว่าปีที่ผ่านมาโดย IMF คาดว่าเศรษฐกิจโลกจะขยายตัวลดลงจากปีที่ผ่านมาร้อยละ 3.2 เหลือร้อยละ 2.6-2.7 ประเทศคู่ค้าส่งออกของไทยส่วนใหญ่มีการปรับตัวเลขเศรษฐกิจลดลง เช่น สหรัฐและสหภาพยุโรปที่เศรษฐกิจขยายตัวร้อยละ 0.7 และ 0.5 ตามลำดับ รวมถึงการชะลอตัวทางเศรษฐกิจของประเทศญี่ปุ่น, เกาหลีใต้, อาเซียนรวมถึงความเสี่ยงจากเศรษฐกิจของจีนที่ยกเลิกมาตรการซีโร่โควิดด้วยการเปิดประเทศให้คนเข้าออกได้เสรีแต่ยังขาดความชัดเจน เศรษฐกิจจีนอาจไม่ได้กลับมาเป็นแรงขับเคลื่อนโลกจากที่เคยเติบโตได้ถึงร้อยละ 6 อย่างเก่งปีนี้อาจขยายตัวได้ร้อยละ 4.2 ประเด็นที่ต้องจับตาคือการขยายตัวการนำเข้าและนักท่องเที่ยวจีนจะกลับมาได้หรือไม่ซึ่งจะเป็นตัวชี้วัดการฟื้นตัวของเศรษฐกิจไทยและเศรษฐกิจโลกจะเป็นอย่างไร

2.ปัจจัยเงินเฟ้อระดับโลก (Global Inflation)

ปัจจัยเงินเฟ้อเกี่ยวข้องกับการเพิ่มขึ้นหรือลดลงของการบริโภคของประชาชนเกี่ยวข้องกับการจ้างงานโดยตรง รากเหง้าเกิดจากความขัดแย้งภูมิรัฐศาสตร์ของสงครามเต็มรูปแบบระหว่างรัสเซีย-ยูเครนที่ต่อเนื่องกันมาเกือบปี ส่งผลให้ราคาน้ำมัน-พลังงานของโลกพุ่งขึ้นสูงสุด โดยช่วงที่ราคาสูงสุดตลาดนิวยอร์ก (9 มิ.ย. 65) อยู่ที่ระดับ 122.41 USD/Barrel เพิ่มจากระดับราคาปลายเดือนมกราคมปีที่แล้ว ที่ระดับราคา 76.08 USD/Barrel อย่างไรก็ตามราคาน้ำมันตลาดนิวยอร์ก (ณ วันที่ 7 ม.ค. 2566) อยู่ที่ระดับ 73.73 เหรียญสหรัฐ/บาเรล มีแนวโน้มลดลงเป็นราคาที่ต่ำสุดในช่วงหนึ่งปีแสดงให้เห็นถึงภาวะเศรษฐกิจโลกที่ชะลอตัวแต่ราคาสินค้าที่สูงขึ้นกลับไม่ได้ลดลงสะท้อนจากเงินเฟ้อเฉลี่ยในปีเดียวกันอยู่ที่ร้อยละ 6.3 และคาดว่าปีนี้ค่าเฉลี่ยของเงินเฟ้อทั่วไปอยู่ที่ร้อยละ 2.6 (ธปท.) ทั้งนี้รายได้สุทธิของครัวเรือนที่ลดลงจากเงินเฟ้อมีผลโดยตรงต่ออำนาจการจับจ่ายใช้สอยและมีผลต่อการปรับดอกเบี้ยนโยบายของประเทศต่างๆ รวมทั้งกนง.และธนาคารพาณิชย์ซึ่งจะมีผลโดยตรงกับการฟื้นตัวของเศรษฐกิจและการจ้างงาน

3.ภาคส่งออกอาจไม่โตเหมือนปีที่ผ่านมา

เศรษฐกิจโลกที่ชะลอตัวทำให้กำลังซื้อของประเทศคู่ค้าสำคัญลดลงอาจทำให้การส่งออกที่เคยขยายตัวได้ร้อยละ 7.0 เหลือเพียงร้อยละ 11.1 หรือต่ำกว่า โดยภาคส่งออกมีการจ้างงานทั้งทางตรงและอ้อมถึงคิดเป็นสัดส่วน 1 ใน 2 ของการจ้างงานทั้งประเทศเกี่ยวข้องทั้งภาคการผลิต เกษตรกรรม-ประมง-ปศุสัตว์ ตลอดจนภาคบริการและอุตสาหกรรมนำเข้าซึ่งอยู่ในซัพพลายเชนของเซคเตอร์ส่งออก การจ้างงานที่เพิ่มขึ้นหรือลดลงของภาคส่งออกมีผลต่อการจับจ่ายใช้สอยและเป็นปัจจัยสำคัญที่ทำให้มีการขยายกำลังการผลิตทำให้มีการลงทุนใหม่ซึ่งจะเป็นแหล่งจ้างงานที่สำคัญ

การส่งออกของไทยเริ่มเห็นสัญญาณชะลอตัวมาตั้งแต่เดือนตุลาคมที่หดตัวร้อยละ 4.41 เดือนพฤศจิกายนหดตัวร้อยละ 5.96 และเดือนธันวาคมมีสัญญาณทางลบว่ายังหดตัวต่อเนื่องอย่างน้อยไปจนถึงไตรมาสแรกของปีนี้ เหตุผลสำคัญคือเศรษฐกิจประเทศคู่ค้าทรุดตัวและเงินบาทจากที่เคยอ่อนค่าปลายเดือนกันยายนปีที่แล้วอัตราแลกเปลี่ยน 38.120 บาท/USD อย่างไรก็ตามช่วงไตรมาส 4 ของปีที่ผ่านมาค่าเงินบาทกลับมาแข็งค่ามากสุดในภูมิภาค “ตลาด Offshore” (ณ วันที่ 7 ม.ค. 66) อ่อนค่าอยู่ที่ 33.80 อ่อนค่ามากสุดในรอบหนึ่งปี

4.การฟื้นตัวของภาคท่องเที่ยว

ความหวังของเศรษฐกิจไทยที่ปีนี้อาจพึ่งพาภาคส่งออกไม่ได้ความหวังคือการฟื้นตัวของภาคท่องเที่ยวโดยเป้าหมายจะเพิ่มนักท่องเที่ยวต่างชาติจาก 11.5 ล้านคนเป็น 23.8 ล้านคน ภาคท่องเที่ยวไทยฟื้นตัวมาตั้งแต่ต้นไตรมาส 4 ของปีที่แล้วซึ่งไทยหลังยุคโควิดยังคงเป็นจุดหมายปลายทางที่สำคัญของการท่องเที่ยวระดับโลก มีการประเมินว่ารายได้ท่องเที่ยวปีนี้ทั้งต่างชาติและนักท่องเที่ยวในประเทศรวมกันมูลค่าประมาณ 1.9 ล้านล้านบาทหรือคิดเป็นร้อยละ 63.4 ของรายได้ท่องเที่ยวก่อนเกิดวิกฤตโควิด ปัจจัยสำคัญขึ้นอยู่กับการฟื้นตัวของเศรษฐกิจโลกและนักท่องเที่ยวจากจีน

5.China Factor / ปัจจัยการฟื้นตัวของเศรษฐกิจจีน

บริบทเศรษฐกิจของจีนมีผลต่อเศรษฐกิจของโลกและของไทยค่อนข้างสูงเนื่องจากเป็นลูกค้าสำคัญทั้งด้านการส่งออกและการท่องเที่ยวประเทศจีนเคยเป็นคู่ค้าส่งออกลำดับ 1 ของไทยก่อนที่ปีที่แล้วตกลงมาเป็นคู่ค้าลำดับ 2 มีสัดส่วนร้อยละ 12 ของมูลค่าส่งออกทั้งหมด อัตราการขยายตัวหดตัวลด ร้อยละ 6.48 จากที่เคยขยายตัวร้อยละ 25 ตัวเลขนักท่องเที่ยวจีนจากปีปกติมีจำนวน 11.138 ล้านคนคิดเป็นสัดส่วนมากกว่า 1 ใน 4 ของนักท่องเที่ยวต่างชาติโดยปีที่ผ่านมาลดลงเหลือแค่แสนเศษ

การฟื้นตัวของเศรษฐกิจไทยคงต้องให้น้ำหนักการเปิดประเทศของจีนซึ่งโมเมนตัมใหม่มีผลตั้งแต่ต้นเดือนมกราคมที่ผ่านมาแต่เป็นวีซ่าเข้าประเทศเฉพาะผู้ที่ติดต่อธุรกิจด้านราชการหรือเรียนหนังสือ ด้านนโยบายให้นักท่องเที่ยวจีนออกนอกประเทศ ณ ขณะนี้ยังขาดความชัดเจนทั้งภาครัฐและภาคเอกชนเตรียมรับมือทัวร์จีนที่จะเข้ามาท่ามกลางความเสี่ยงจากโควิด โดยหวังว่าจีนจะกลับมาเป็นลูกค้ารายใหญ่ทั้งด้านส่งออกและจำนวนนักท่องเที่ยวของจีนจะกลับมาเที่ยวในประเทศไทยซึ่งคาดว่าจะมี 4-5 ล้านคน ประเด็นคือการยกเลิก Zero-Covid ของจีนอาจไม่ได้หนุนให้เศรษฐกิจจีนกลับมาขยายตัวร้อยละ 5-6 ซึ่งจะกระทบต่อการค้าขายในระดับโลกรวมทั้งประเทศไทย

6.ความเสี่ยงสุญญากาศทางการเมือง

ประเทศไทยกำลังเข้าสู่โหมดการเลือกตั้งซึ่งคาดว่าอย่างเร็วจะอยู่ในช่วงเดือนมีนาคมหรือเมษายน ทั้งรัฐบาลและฝ่ายค้านต่างหันความสนใจเตรียมสู้ในการเลือกตั้ง ทิศทางการเมืองยังไม่ชัดเจนแต่ละพรรคการเมืองมีการเข้า-ออกขณะที่ภาคราชการเข้าสู่เกียร์ว่างในช่วง 3-4 เดือนจากนี้ไปจะเกิดสุญญากาศในการแก้ปัญหาเศรษฐกิจ มาตรการที่รัฐออกมาเป็นระยะสั้น เช่น การอุ้มค่าเอฟทีไฟฟ้า, ค่าลดหย่อนภาษีโอนที่ดินอสังหาริมทรัพย์, สถาบันการเงินจ่อขยับขึ้นดอกเบี้ยเงินกู้ระหว่างร้อยละ 0.4-0.6 หนี้ครัวเรือนพุ่งสูงขณะที่การแก้ปัญหาการปรับโครงสร้างหนี้ของกลุ่มเปราะบางยังไม่ชัดเจน

สรุป : ทิศทางการจ้างงานปี พ.ศ. 2566

ตลาดแรงงานใหญ่สุดคือการจ้างงานของภาคเอกชนทั้งในระบบและนอกระบบซึ่งมีจำนวนรวมกันประมาณ 23.62 ล้านคน โดยร้อยละ 49 เป็นแรงงานในระบบประกันสังคม (ม.33) ที่ผ่านมาอัตราการว่างงานลดลงอย่างต่อเนื่อง อย่างไรก็ตามดังที่กล่าวแต่ต้นสภาวะเศรษฐกิจปี พ.ศ.2566 มีความเปราะบางและไม่แน่นอนและจากเศรษฐกิจโลกที่ชะลอตัว เครื่องจักรสำคัญขับเคลื่อนเศรษฐกิจปีที่ผ่านมาคือภาคส่งออกที่ขยายตัวร้อยละ 7.0 แต่สภาวะเศรษฐกิจโลกที่ไม่เอื้ออาจทำให้การส่งออกลดลงเหลือร้อยละ 1.1 หรือต่ำกว่า ภาคส่งออกเกี่ยวข้องกับการจ้างงานสัดส่วน 1 ใน 2 ของแรงงานทั้งหมดขณะที่ภาคท่องเที่ยวทั้งมูลค่าและจำนวนการจ้างงานต่ำกว่ามากจึงไม่สามารถทดแทนการส่งออกที่ไม่ขยายตัว

การทำรายงานฉบับนี้ได้มีการทำแบบสำรวจผู้ประกอบการส่งออกและโลจิสติกส์ที่เกี่ยวกับการส่งออกจำนวน 219 ราย โดยผู้ประกอบการภาคส่งออกระบุว่าปี พ.ศ.2566 ธุรกิจยังสามารถขยายตัวได้ร้อยละ 56.45 ระบุว่าเท่าเดิมร้อยละ 25.81 และผู้ประกอบการร้อยละ 17.14 ระบุว่าการขยายตัวของธุรกิจลดลง ขณะที่ภาคบริการโลจิสติกส์ซึ่งให้บริการนำเข้า-ส่งออกร้อยละ 65 ระบุว่ารายได้ของธุรกิจลดลงและรายได้ธุรกิจเพิ่มขึ้นร้อยละ 30 ข้อมูลนี้อย่างน้อยบอกเป็นนัยยะถึงการจ้างงานของตลาดแรงงานอาจไม่ขยายตัวมากนักซึ่งจะมีผลต่อการจ้างงานของแรงงานที่จบการศึกษาใหม่รวมถึงคนที่ว่างงานอยู่เดิม