โดย ดร.ธนิต โสรัตน์ รองประธานสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

โดย ดร.ธนิต โสรัตน์ รองประธานสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

บริบทเศรษฐกิจไทยกำลังเข้าสู่ช่วงครึ่งปีหลังพ.ศ. 2568 ภายใต้สถานการณ์ความไม่แน่นอนและความเสี่ยงจากปัจจัยภายในประเทศเกี่ยวข้องกับเสถียรภาพของรัฐบาล-ภาวะผู้นำ ตลอดจนความเชื่อมั่นในการแก้ปัญหาเศรษฐกิจที่อ่อนแอ ขณะเดียวกันปัจจัยภายนอกที่ใกล้ตัวคือความมั่นคงชายแดนที่ติดกับกัมพูชาภายใต้วลี “ยอมถอนแต่ไม่ถอย” ล่าสุดฮุนเซ็นประกาศอาจไม่ให้สินค้าไทยเข้าประเทศกระทบส่งออก 3.236 แสนล้านบาทจากท่าทีของผู้นำกัมพูชาปัญหาคงไม่จบง่ายๆ ด้านเศรษฐกิจโลกที่แสดงอาการอ่อนแอ-ชะงักงันจากภาวะเศรษฐกิจที่ยังไม่ฟื้นบวกกับสงครามทั้งในยูเครน-ฮามาส-ฮูตี ล่าสุดอิสราเอลทิ้งระเบิดถล่มกรุงเตหะลานพุ่งเป้าโรงงานนิวเคลียร์และติดขีปนาวุธส่งผลทำให้ราคาน้ำมันโลกและค่าระวางเรือพุ่งสูง ที่กล่าวมีผลกระทบต่อการค้าโลกกอปรกับมาตรการตอบโต้การขาดดุลการค้าของปธน.ทรัมป์ (Reciprocal Tariffs) แต่ละประเทศเจอภาษีสูงสกัดการส่งออกเข้าตลาดสหรัฐฯ ซึ่งทรัมป์แยกการเจรจาแบบทวิภาคียกเว้นประเทศอังกฤษนอกนั้นยังตกลงกันไม่ได้ส่วนใหญ่รวมทั้งไทยยังไม่นับหนึ่งด้วยซ้ำ

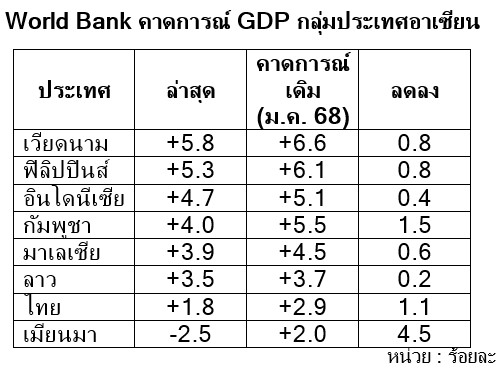

กรณีประเทศไทยเศรษฐกิจพึ่งพิงกับภาคการส่งออกซึ่งมีความเสี่ยงหลังครบดีเดย์ขยายเวลา 90 วัน ซึ่งจะครบกำหนดประมาณวันที่ 9 กรกฎาคม สัญญานทางลบที่ส่อว่าเศรษฐกิจครึ่งปีหลังอาจชะลอตัวหนักกว่าช่วงครึ่งปีแรก เริ่มจากรายงานธนาคารโลกต้นเดือนมิถุนายนออกรายงาน “World Bank: East Asia & Pacific Economic Update Report” มีการปรับประมาณการณ์ขยายตัวเศรษฐกิจโลก (GDP) ปี 2568 จากเดิมคาดว่าขยายตัวร้อยละ 2.7 เหลือร้อยละ 2.3 ต่ำสุดในรอบ 17 ปีนับแต่วิกฤตซับไพรม์ (2008)

สำหรับประเทศที่เป็นคู่ค้าหลักของไทย เช่น สหรัฐอเมริกาอัตราการขยายตัวเศรษฐกิจเหลือร้อยละ 1.4 จีนร้อยละ 4.5 อียูและญี่ปุ่นอาการหนักสุดเหลือร้อยละ 0.7 โดยปัจจัยหลักมาจากการชะงักงันการค้าโลกซึ่งเป็นผลจากมาตรการของปธน.ทรัมป์ ไม่ว่าเหรียญจะออกมาด้านไหนเศรษฐกิจโลกจะไม่เหมือนเดิม สำหรับการขยายตัวทางเศรษฐกิจของอาเซียนประเทศไทยถูกปรับลด GDP จากร้อยละ 2.9 เหลือเพียงร้อยละ 1.8 ซึ่งสอดคล้องกับค่าเฉลี่ยของสภาพัฒน์ฯ (สศช. : 20 พ.ค. 68) หากไม่นับประเทศเมียนมาเป็นอัตราการขยายตัวต่ำสุดของอาเซียนและภูมิภาคเอเชียแปซิฟิก

อัตราการขยายตัว GDP ของไทยถูกธนาคารโลกหั่นต่ำสุดในภูมิภาคเนื่องจากเศรษฐกิจพึ่งพิงการค้าระหว่างประเทศในสัดส่วนที่สูงมากทั้งการนำเข้า-ส่งออกและภาคท่องเที่ยว กรณีเลวร้ายหากเจอภาษีทรัมป์อัตราร้อยละ 36 การส่งออกอาจหดตัวทำให้ GDP อาจขยายตัวได้เพียงร้อยละ 1.4 ใกล้เคียงกับปีพ.ศ. 2564 ซึ่งอยู่ในช่วงวิกฤตโควิด การที่ธนาคารโลกและสศช. ปรับ GDP ไทยเหลือร้อยละ 1.8 อาจใช้สมมุติฐานภาษีทรัมป์ซึ่งอาจตกลงกันได้ที่ร้อยละ 10 สัญญานเศรษฐกิจครึ่งปีหลังที่อาจชะลอตัวลงคือภาคท่องเที่ยงครึ่งปีแรกหดตัวโดยเฉพาะนักท่องเที่ยวจีนลดลงถึงร้อยละ 32.7 คาดว่าจำนวนนักท่องเที่ยวทั้งปีอาจลดจากเป้าหมาย 35.5 ล้านคน เหลือ 34.479 ล้านคน หายไปประมาณหนึ่งล้านคนเป็นรายได้ 46,569 ล้านบาท ส่งผลกระทบเป็นลูกโซ่ต่อการบริโภคทั้งค้าปลีก-โรงแรม-ที่พัก-สถานท่องเที่ยว-ร้านอาหารไปจนถึงบริการต่างๆ

สถานการณ์ที่น่าเป็นห่วงซึ่งเป็นโจทย์ยากแก้ไม่จบคือหนี้ครัวเรือนตัวเลขล่าสุดประมาณ 16.422 ล้านล้านบาทคิดเป็นสัดส่วนร้อยละ 89 ของ GDP โดยประชากรไทยร้อยละ 40 เป็นหนี้ทั้งในระบบและนอกระบบตั้งแต่กลุ่มวัยรุ่นที่เป็น “First Jobber” จนไปถึงวัยหลังเกษียณซึ่งพบว่า 1 ใน 3 ยังติดวังวนเป็นหนี้โดยร้อยละ 14 เป็นหนี้เสีย (NPL) หนี้ครัวเรือนส่วนบุคคลของไทยมีมูลค่าประมาณ 3.5 ล้านล้านบาทคิดเป็น 1 ใน 5 ของหนี้ทั้งประเทศ ลักษณะเป็นหนี้เรื้อรังกู้เงินมาใช้จ่ายอุปโภค-บริโภคเป็นผลจากรายได้ไม่พอค่ารายจ่ายเกี่ยวข้องกับวินัยการใช้เงินตลอดจนหนี้ที่เกิดจากการพนัน

ภาวะหนี้สูงเป็นกับดักรายได้สุทธิลดลง (Net Income) มีผลต่อความสามารถในการจับจ่ายใช้สอยกระทบต่ออัตราการขยายตัวของการบริโภค อำนาจการซื้อที่ลดลงส่งผลต่อระดับราคาสินค้าไม่สามารถปรับตัวตามต้นทุนที่สูงทำให้เงินเฟ้อ (ทั่วไป) ของไทยอยู่ในอัตราต่ำ เดือนพฤษภาคมที่ผ่านมาเงินเฟ้อหดตัวร้อยละ 0.57 คาดว่าทั้งปีอาจขยายตัวร้อยละ 0.49 เป็นอัตราที่ต่ำมาก ระดับราคาสินค้าที่ต่ำไม่สะท้อนต้นทุนที่แท้จริงส่งผลต่อภาวะปัจจุบันที่ภาคเอกชนสต็อกสินค้าสูงเนื่องจากส่งออกลดลงและตลาดในประเทศซบเซา ผลกระทบต่อเนื่องทำให้กำลังการผลิตอุตสาหกรรม (Capacity Utilization Rate) อยู่ที่ระดับร้อยละ 63.61 ซึ่งเป็นระดับที่ต่ำกว่าศักยภาพส่งผลให้ GDP อุตสาหกรรมทั้งปีอาจขยายตัวได้เพียงร้อยละ 1 – 1.5 ภาวะเช่นนี้มีผลต่อกำไรของภาคธุรกิจเป็นปัจจัยสำคัญที่ทำให้นายจ้างไม่สามารถปรับอัตราค่าจ้างให้สูงกระทบต่อกำลังซื้อของครัวเรือน

เศรษฐกิจที่ซบเซาของไทยมีความเสี่ยงมากกว่าที่ประเมิน สะท้อนจากสินเชื่อของสถาบันการเงินเดือนมิถุนายนหดตัวร้อยละ 0.6 ต่อเนื่องจากปีที่แล้วหดตัวร้อยละ 0.4 เป็นสัญญานทางลบ แสดงออกเป็น 2 นัย คือนัยแรกสถาบันการเงินไม่ปล่อยสินเชื่อเพราะกลัวหนี้เสียซึ่งปัจจุบันมีประมาณ 1.2 ล้านล้านบาทครอบคลุมคนเป็นหนี้เสีย 5.4 ล้านคน ส่วนใหญ่เป็นหนี้บ้าน-พาหนะ-หนี้ส่วนบุคคลและบัตรเครดิต ในอีกนัยหนึ่งการที่สินเชื่อครึ่งปีแรกหดตัวแสดงให้เห็นถึงภาคธุรกิจไม่กู้หรือมีการคืนวงเงินสินเชื่อหากเจาะลึกพบว่าสินเชื่อธุรกิจช่วงครึ่งปีแรกขยายตัวเพียงร้อยละ 0.5 สินเชื่อ SME หดตัวร้อยละ 2.0หดตัวต่อเนื่องจากปีที่แล้ว สินเชื่อบ้านหดตัวร้อยละ 1.2 แสดงให้เห็นถึงภาวะภาคอสังหาริมทรัพย์ที่ยังไม่ฟื้นตัว ตลอดจนสินเชื่อเช่าซื้อรถประเภทต่างๆ หดตัวสูงถึงร้อยละ 7.5 จากปีที่ผ่านมาหดตัวร้อยละ 11.4 สะท้อนให้เห็นถึงภาวะของอุตสาหกรรมยานยนต์ที่อยู่ในอาการย่ำแย่

การที่สินเชื่อธุรกิจแทบไม่ขยายตัวและการปล่อยสินเชื่อของสถาบันการเงินในภาพรวมหดตัวแสดงให้เห็นถึงภาวะเศรษฐกิจที่ซบเซา สภาวะที่ภาคธุรกิจไม่ลงทุนหรือชะลอขยายธุรกิจกระทบไปถึงการลงทุนเอกชนมีการประเมินว่าปีนี้อาจหดตัวถึงร้อยละ 0.7 มีผลต่อเนื่องไปจนถึงการจ้างงานซึ่งขณะนี้ภาคธุรกิจชะลอการรับแรงงานใหม่ซึ่งจะมีผลต่อภาคการบริโภคซึ่งจะกระทบต่อเนื่องไปถึงการขยายตัวทางเศรษฐกิจหรือ GDP ของไทยซึ่งอยู่ในอัตราต่ำต่อเนื่องมาอย่างยาวนาน เป็นวัฏจักรอุบาทว์ของเศรษฐกิจไทยเป็นโจทย์ยากของรัฐบาลที่ต้องเร่งแก้ อย่ามัวแก้ปัญหาส่วนตัวหรือเล่นเกมส์การเมืองดัดหลังกันเองประเทศชาติจะเสียหาย