โดย ดร.ธนิต โสรัตน์ ประธานกรรมการบริษัทในเครือ V-SERVE GROUP รองประธานสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

โดย ดร.ธนิต โสรัตน์ ประธานกรรมการบริษัทในเครือ V-SERVE GROUP รองประธานสภาองค์การนายจ้างผู้ประกอบการค้าและอุตสาหกรรมไทย

ตามที่ประเทศไทยถูกมาตรการภาษีโต้ตอบขาดดุลการค้าของสหรัฐฯ (Reciprocal Tariffs) หลังจากพ้นกำหนด 90 วัน ประธานาธิบดีโดนัลด์ ทรัมป์ส่งจดหมายเรียกเก็บภาษีนำเข้าร้อยละ 36 หากไม่นับลาว เมียนมา กัมพูชา เป็นอัตราภาษีที่สูงที่สุดในอาเซียน ขณะที่เวียดนามซึ่งเป็นคู่แข่งสำคัญถูกเก็บภาษีอัตราร้อยละ 20 (ยังไม่ชัดเจนว่าภาษีแท้จริงเท่าใด) โดยภาษีอัตราใหม่จะมีผลบังคับวันที่ 1 สิงหาคม ตั้งแต่เวลา 07.00 น. ทีมเจรจาที่เรียกว่า “Thailand Team” กล่าวว่าอัตราภาษีออกมาก่อนข้อมูลและความจำนงของไทยที่ส่งไปตั้งแต่วันที่ 6 กรกฎาคมที่ผ่านมาโดยระบุว่ามีการกลับมาทบทวนและจะมีการปรับปรุง อัตราภาษีที่ไทยถูกเรียกเก็บถือเป็นสิ่งที่คาดไม่ถึงและมีความกังวลต่อผลกระทบทางเศรษฐกิจที่จะเกิดขึ้นตามมา กระทรวงการต่างประเทศไทยได้มีการหารือกับนายมาร์โก แอนโทนีโอ รูบิโอ รมว.กระทรวงต่างประเทศสหรัฐฯ โดยทางสหรัฐฯ ระบุว่าการที่ประธานาธิบดีทรัมป์ใช้อัตราภาษีร้อยละ 36 ต่อไทยไม่ได้เป็นสิ่งตายตัวแม้ว่าจะผ่านเส้นตายที่กำหนดโดยสหรัฐฯ พร้อมเจรจาต่อรองแก้ไขขึ้นกับผลของการเจรจาและข้อเสนอของไทย

ข้อเสนอของไทยที่อยู่ระหว่างการเตรียมการยื่นให้กับสหรัฐอเมริการอบ 2 อาจมีการลดภาษี “อัตราภาษี 0” สำหรับสินค้านำเข้าสหรัฐฯ บางประเภทพร้อมทั้งข้อเสนอการซื้อสินค้าและการลงทุนเพื่อให้สหรัฐอเมริกาปรับลดภาษี ความท้าทายคือ

ประการแรก “อัตราภาษี 0” มีแนวโน้มที่ไทยจะเสนอครอบคลุมสินค้าประมาณร้อยละ 90 รวมถึงสินค้าเกษตร เช่น เนื้อหมู-เนื้อวัว ไก่เนื้อ ที่จะใช้กับการนำเข้าสินค้าจากสหรัฐอเมริกาจะไม่กระทบกับผู้ผลิตภายในประเทศโดยเฉพาะภาคเกษตรกรรม-ปศุสัตว์ จากข้อมูลสินค้านำเข้าสหรัฐฯ เชิงมูลค่า (USD) ปีที่ผ่านมาประเภทเชื้อเพลิง-แก็ส สัดส่วนร้อยละ 26.52 ประเภทวัตถุดิบสัดส่วนร้อยละ 29.7 สินค้าประเภทเครื่องจักร สัดส่วนร้อยละ 23.77 ยานพาหนะร้อยละ 4.7 เครื่องบินร้อยละ 3.6 อาวุธยุทโธปกรณ์ร้อยละ 4.5 โดยเป็นสินค้าอุปโภค-บริโภคซึ่งจะมีผลกระทบต่ออุตสาหกรรมประเภท SMEs สัดส่วนร้อยละ 7.1 ด้านการนำเข้าสินค้าเกษตรเกี่ยวข้องเกษตรกรกว่า 2 ล้านครัวเรือนอาจทำให้อาชีพเลี้ยงหมูและเลี้ยงไก่ล่มสลายมีการคัดค้านไม่ควรเปิดโอกาสให้สหรัฐฯ

ประการที่สอง การนำเข้าสินค้าจากสหรัฐอเมริกา นอกจากประเด็นมี “อัตราภาษี 0” โดยหวังว่าจะทำให้การนำเข้าสูงขึ้นเพื่อลดการขาดดุลการค้าจำเป็นต้องนำปัจจัย เช่น ประเทศคู่ค้านำเข้า (หลัก) ของไทย เช่น จีน เกาหลีใต้ ญี่ปุ่น ซึ่งมีข้อตกลง FTA ได้รับการยกเว้นภาษีขาเข้าและสินค้าของประเทศเหล่านี้ถูกกว่าของสหรัฐฯ รวมถึงประเด็นอื่นๆ ที่ซ่อนเร้นว่ามีอะไรบ้าง เช่น การให้สหรัฐฯ ใช้ฐานทัพเรือที่ทับละมุ

จ.พังงา ซึ่งอาจกระทบความสัมพันธ์กับประทศจีน

ประการที่สาม ค่าขนส่งสินค้าทางเรือหรือ “Freight Charge” จากสหรัฐฯ มาไทยค่อนข้างสูงกว่า ยกตัวอย่างอัตราค่าระวางเรือตู้คอนเทนเนอร์ขนาด 20 ฟิต จากท่าเรือลอสแองเจลิส (LA Port) เดือนกรกฎาคม พ.ศ.2568 ราคาตู้ละ 638 USD/TEU เป็นราคาที่ต่ำเมื่อเทียบกับส่งออกราคา 5,500 USD/TEU ราคาค่าระวางเรือจากสหรัฐฯเมื่อเทียบกับราคาค่าขนส่งจากท่าเรือเซียงไฮ้อัตราตู้ละ 100 USD/TEU, ท่าเรือโตเกียว 350 USD/TEU, ท่าเรือโฮจิมินห์ (เวียดนาม) 80 USD/TEU หากเป็นตู้เย็น (Reefer Container) กรณีขนส่งหมูแช่แข็งราคาพุ่งสูงถึงตู้ละ 4,300 USD/TEU จะเห็นได้ว่าสินค้าสหรัฐฯ จะเข้ามาแข่งขันในตลาดไทยคงไม่ง่าย กรณีนี้ทีมเจรจาของไทยหากไปสัญญาว่าจะลดการขาดดุลได้ในปีใด เช่น ภายใน 6 ปีดุลการค้าไทย-สหรัฐฯ จะสมดุลกันคงต้องระบุข้อแม้ว่าขึ้นอยู่กับราคาต้องแข่งขันเสรี

ประการที่สี่ ประเด็นที่สหรัฐฯ กังวลคือการสวมสิทธิสินค้าโดยใช้ถิ่นกำเนิดของไทยที่

ประธานาธิบดีทรัมป์เรียกว่า “Transship” หมายถึงการนำเข้าสินค้าจากประเทศหนึ่งโดยใช้ท่าเรือ

แหลมฉบังเป็นทางผ่านไปท่าเรืออีกประเทศหนึ่งซึ่งสินค้ายังคงสถานะเป็นแหล่งกำเนิดของประเทศต้นทาง เช่น ประเทศจีน ที่ผ่านมามีการนำเข้าสินค้าแล้วลากตู้ออกจากท่าเรือแหลมฉบังไปเขต “Free Zone”

ซึ่งได้รับสิทธิไม่ต้องเสียภาษีนำเข้าแต่มีการยักย้ายเอาสินค้าออกจากตู้ไปใส่ตู้ส่งออกโดยมีกระบวนการออกใบรับรองถิ่นกำเนิดผลิตในประเทศไทย (C/O) ไปสหรัฐฯ เพื่อใช้สิทธิประโยชน์ทางภาษี (ที่กล่าวนี้เป็นเพียงการยกตัวอย่าง) การดำเนินงานมีกระบวนการซึ่งจะต้องมีการควบคุมตรวจสอบอย่างเป็นระบบและแจ้งให้ทางสหรัฐฯ ทราบเพื่อจะได้ไม่ยกมาเป็นข้ออ้าง

ความเป็นห่วงของภาคเอกชนหากไม่สามารถเจรจากับสหรัฐฯ โดยพ้นกำหนดเส้นตาย

1 สิงหาคมไปแล้วจะสร้างความเสียหายต่อภาคการส่งออกประมาณ 8 – 9 แสนล้านบาท จากตัวเลขการส่งออกทั้งหมดที่ไปสหรัฐฯ 1.9 ล้านล้านบาทหรือคิดเป็นสัดส่วนร้อยละ 47.36 มีผลกระทบต่อการลงทุนและการย้ายฐานการผลิตไปประเทศที่มีอัตราภาษีต่ำกว่าไทย ผลกระทบยังไปถึงการลดลงของสายการผลิตกดดันให้มีการปลดลดแรงงานมีผลต่อเนื่องไปถึงการบริโภค สภาพคล่องธุรกิจ หนี้ครัวเรือนที่สูงขึ้นและหนี้เสียของสถาบันการเงิน (NPL) ผลที่ตามมาคืออัตราการขยายตัวของ GDP จะลดลง ส่วนจะมากน้อยเพียงใดขึ้นอยู่กับการเจรจาลดอัตราภาษีให้ได้มากที่สุดโดยเฉพาะจะต้องไม่สูงกว่าประเทศเวียดนาม ภายใต้โครงสร้างต้นทุนการผลิตของเวียดนามที่ต่ำกว่าไทยโดยเฉพาะค่าแรงขั้นต่ำประมาณ 4.960 ล้านด่อง (189.92 USD) ประมาณ 6,267 บาทต่อเดือนหรือเฉลี่ยวันละประมาณไม่เกิน 250 บาท ขณะที่ค่าแรงของไทย กทม. 400 บาท/วันและรัฐบาลยังมีนโยบายเร่งปรับให้สูงขึ้นเพื่อใช้ในการหาเสียงเลือกตั้ง

ขีดความสามารถในการแข่งขันของไทยค่อนข้างต่ำกว่าเวียดนามหากเจอภาษีนำเข้าสหรัฐฯ ในอัตราที่สูงกว่าจะกระทบการส่งออกอย่างรุนแรง

เพื่อให้ทราบถึงผลกระทบที่มีต่อผู้ส่งออกอย่างตรงประเด็น สถาบันวิชาการวี-เซิร์ฟ ได้จัดทำโพลสำรวจผู้ประกอบการส่งออกจากกรณีภาษีทรัมป์ร้อยละ 36 จากกลุ่มตัวอย่าง 179 ราย พบว่ามีผู้ประกอบการร้อยละ 42 ได้รับผลกระทบ โดยในจำนวนนี้ได้รับผลกระทบปานกลางไปจนถึงระดับรุนแรงคิดเป็นสัดส่วนร้อยละ 61 ของกลุ่มตัวอย่าง (รายละเอียดผลสำรวจดูได้จากหน้าถัดไป)

ผลสำรวจผลกระทบของผู้ส่งออกจากกรณีภาษีทรัมป์ 36%

(วันที่ 16 กรกฎาคม 2568)

สถาบันวิชาการวี-เซิร์ฟ ได้จัดทำแบบสำรวจผู้ส่งออกซึ่งได้รับผลกระทบจากการขึ้นอัตราภาษีร้อยละ 36 ของสหรัฐฯ โดยมีการทำ 2 ช่วง ล่าสุดได้มีการจัดทำโพลแบบสำรวจระหว่างวันที่ 8 – 14 กรกฎาคม 2568 มีผู้ส่งออกตอบแบบสำรวจรวมกัน 179 ราย ประกอบด้วย 17 คลัสเตอร์อุตสาหกรรมภาพรวมพบว่ากลุ่มตัวอย่างได้รับผลกระทบหากมีการปรับขึ้นภาษีทรัมป์ในอัตราร้อยละ 36 หรือสูงกว่าประเทศเวียดนาม การสอบถามเกี่ยวกับยอดขายซึ่งกลุ่มตัวอย่างอาจมีความโน้มเอียงที่จะไม่ให้ข้อมูลตามข้อเท็จจริง รายละเอียดจากการสำรวจมีดังนี้

1.ภาพรวม กลุ่มตัวอย่าง ร้อยละ 58 ระบุว่ายอดขายไม่ได้รับผลกระทบ และกลุ่มตัวอย่างร้อยละ 42 ได้รับผลกระทบ

2.สัดส่วนประเทศที่มีการส่งออก

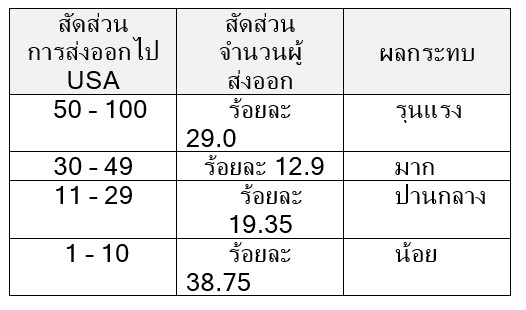

3.สัดส่วนการส่งออกไป USA ซึ่งอาจมีผลกระทบต่อยอดขาย

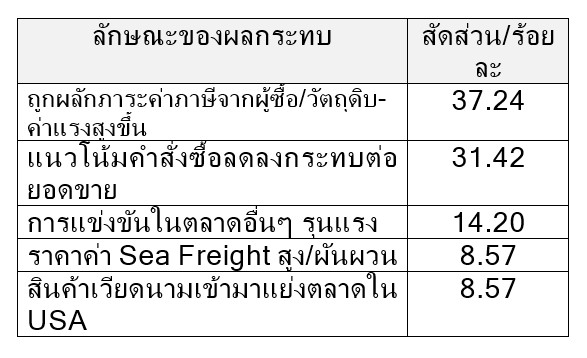

4.ลักษณะของผลกระทบ

5.ข้อกังวลของผู้ส่งออกจากมาตรการ “Reciprocal Tariffs”

- การขึ้นภาษีทำให้ต้นทุนสินค้าของสหรัฐอเมริกาสูงขึ้น ช่วงที่ผ่านมาผู้นำเข้ามีการกดดันต่อรองด้านราคาและ/หรือให้ช่วยรับภาระค่าภาษี กระทบต้นทุนของผู้ส่งออกไทยทำให้ผู้ส่งออกต้องแบกภาระค่าใช้จ่ายที่เกิดขึ้น

- ราคาสินค้าในสหรัฐฯ เริ่มมีการปรับตัวสูง กระทบการบริโภคในประเทศลดลงหากหลังวันที่ 1 สิงหาคม ประเทศผู้นำเข้าส่วนใหญ่ยังไม่สามารถตกลงด้านการลดภาษีนำเข้าจะกระทบต่อราคาสินค้าในตลาดอเมริกาให้สูงมากและกระทบผู้นำเข้าต้องหาเงินทุนหมุนเวียนในการจ่ายภาษีมากขึ้น

- เริ่มเห็นสัญญานการลดลงของออเดอร์ส่งออกโดยเฉพาะคำสั่งซื้อระยะยาวที่ลดลงอย่างเป็นนัย ความกังวลของผู้ส่งออกหากยังคงอัตราภาษีร้อยละ 36 ผู้ประกอบการอยู่ไม่ได้ พบว่าออเดอร์จากสหรัฐฯ เริ่มไหลไปเวียดนามที่มีอัตราภาษีต่ำกว่าไทยและต้นทุนโดยรวมต่ำกว่าไทย

- ช่วงตั้งแต่เดือนกรกฎาคมกำลังการผลิตของผู้ส่งออกเริ่มลดลงและจะรุนแรงมากขึ้นหลังพ้นกำหนดผ่อนผันด้านภาษี กำลังการผลิตที่ลดลงมาจากตัวเลขส่งออกที่ลดลงกระทบเป็นลูกโซ่ในโซ่อุปทานทั้งอุตสาหกรรมที่สนับสนุนการส่งออกตลอดจนภาคโลจิสติกส์และขนส่ง

- ผู้ส่งออกดิ้นรนเพื่อความอยู่รอด เนื่องจากแนวโน้มออเดอร์สั่งซื้อที่ลดลงทำให้ “Overhead Cost” สูงขึ้น มีการลดค่าใช้จ่าย เช่น ค่าไฟฟ้า การต่อรองราคาวัตถุดิบในประเทศ

- การแข่งขันในตลาดอื่นนอกสหรัฐอเมริกามีความรุนแรง เนื่องจากทุกประเทศได้รับผลกระทบจากมาตรการภาษีของปธน.ทรัมป์ทำให้ผู้ส่งออกของประเทศต่างๆ ล้วนหันไปหาตลาดทดแทนการส่งออกไปสหรัฐอเมริกา ส่งผลให้มีการแข่งขันด้านราคาอย่างรุนแรงการหาตลาดใหม่จึงไม่ใช่เรื่องง่าย

- ความผันผวนของราคาค่าระวางเรือ โดยเฉพาะที่มาจากสหรัฐอเมริกามีความผันผวนและไม่แน่นอน เช่น ค่าระวางเรือมาจากท่าเรือลอสแองเจลิสราคาตู้ละประมาณ 638 USD/TEU ขณะที่ตู้ Reefer Container หรือตู้แช่แข็งราคา 4,300 USD/TEU

- อัตราแลกเปลี่ยนเงินบาทแข็งค่าในช่วง 6 เดือนครึ่งของปี 2568 แข็งค่า 1.286 บาท/USD หรือแข็งค่าประมาณร้อยละ 3.75 (บางช่วงแข็งค่าถึงร้อยละ 4.8) ทำให้แข่งขันด้านราคาได้ยาก

6.ข้อเสนอแนะให้ภาครัฐแก้ไข

- ให้ตระหนักถึงปัญหาและผลกระทบที่มีต่อผู้ส่งออกและโซ่อุปทาน โดยให้เผยแพร่ข้อมูลที่ชัดเจนเพื่อให้ผู้ส่งออกมีการเตรียมตัวและใช้ในการวิเคราะห์สถานะของธุรกิจ ปัจจุบันผู้ประกอบการใช้ข้อมูลที่ได้รับฟังจากสื่อหรือนักวิชาการอาจไม่ตรงข้อเท็จจริงทำให้นำมาวิเคราะห์ได้ไม่ตรงจุด

- จากมาตรการป้องกันการสวมสิทธิสินค้าไปสหรัฐอเมริกา ทำให้มีผลกระทบทางอ้อมในการออกเอกสารต่างๆ ล่าช้าโดยเฉพาะใบรับรองแหล่งกำเนิด (C/O : Certificate of Origin) โดยเฉพาะที่ออกจากกรมการค้าต่างประเทศจากเดิม 1 วันเพิ่มเป็น 3 วัน (ส่วนหนึ่งอาจเป็นผลมาจากการใช้ระบบอิเล็กทรอนิกส์ Smart One) นอกจากนี้ข้อเสนอใหม่ในการเพิ่ม Local Content ซึ่งส่วนใหญ่เดิมร้อยละ 40 เป็นร้อยละ 60 – 70 จะกระทบผู้ประกอบการ BOI ที่ได้รับมาก่อนหน้านี้หรือไม่

- การเจรจาของ “Thailand Team” ขอให้ดำเนินการเจรจาให้เสร็จก่อนช่วงเดดไลน์ (1 ส.ค.68) หากภาษีอัตราร้อยละ 36 ผู้ประกอบการส่งออกของไทยโดยเฉพาะที่ค้าขายในสหรัฐอเมริกาในสัดส่วนที่สูงอาจอยู่ไม่ได้กระทบต่อการจ้างงาน อัตราภาษีต้องไม่สูงกว่าเวียดนามซึ่งเป็นคู่แข่งที่สำคัญจากข้อมูลล่าสุดที่ยังคงอยู่ที่อัตราร้อยละ 20 ระยะยาวจะกระทบไปถึงการลงทุนจะไหลไปเวียดนาม ประเด็นเร่งด่วนคือการแก้ปัญหาการสวมสิทธิ “Made in Thailand” ซึ่งสินค้าเข้ามาในแบบ Transshipment และเข้ามาสวมสิทธิในเขต Free Zone ตลอดจนการนำสินค้าแบบกึ่งสำเร็จรูปหรือสำเร็จรูปแล้วน็อคดาวน์เข้ามาในประเทศเพื่อประกอบเล็กๆ น้อยๆ แล้วส่งออกไป USA

- มาตรการเยียวยาช่วยเหลือผู้ส่งออก ซึ่งรัฐบาลระบุว่าจะมีเงินเสริมสภาพคล่อง

2 แสนล้านบาท ต้องครอบคลุมทั้งโซ่อุปทานได้แก่ อุตสาหกรรมและภาคบริการที่สนับสนุนการส่งออกถึงแม้ว่าอัตราดอกเบี้ยเพียงร้อยละ 0.1 โดยรัฐบาลชดเชยอัตราดอกเบี้ยร้อยละ 2.0 หากมาตรการนี้คงให้ธนาคารพาณิชย์ปล่อยในรูปแบบเดิมๆ จะทำไม่ได้เนื่องจากผู้ส่งออกที่ได้รับผลกระทบยอดขายลดลงสถาบันการเงินไม่กล้าปล่อยสินเชื่อ จำเป็นที่รัฐบาลจะต้องมีการตั้งเป็นกองทุนหรือมีมติครม.ให้แบงค์รัฐเป็นผู้พิจารณาเป็นกรณีพิเศษ - มาตรการภาษีสูงร้อยละ 36 จะมีผลกระทบมากกับหลายอุตสาหกรรม เช่น อุตสาหกรรมผลิตปลาทูน่า อาหารทะเลแปรรูปและแช่แข็ง เครื่องปรับอากาศ ถุงมือยางและผลิตภัณฑ์จากยางพารา ไม้ยางแปรรูป

- ขอให้กระทรวงพาณิชย์ช่วยให้มีการจัดหาตลาดส่งออกใหม่ๆ ให้กับผู้ประกอบการเนื่องจากผู้ประกอบการส่งออกโดยเฉพาะ SMEs ขาดกำลังทรัพย์ที่จะเดินทางไปเปิดตลาดใหม่ๆ ด้วยตนเอง

ตัวอย่างคลัสเตอร์ที่มีการสำรวจ